トレーラーハウスの固定資産税はかかる?車両扱いの条件と節税を解説

ただし「置き方しだいで課税される」という落とし穴があります。基礎で固定したり、配管をガッチリつないだりすると、建物と判断されて課税対象に転じることがあるんです。

この記事では、車両扱いになる具体的な条件、自動車税や償却資産税など他の税金、減価償却での節税、そして後から課税されるリスクまで、取材と公式情報をもとに正直に書きます。

トレーラーハウスに固定資産税はかかる?結論から解説

固定資産税は、土地・家屋・償却資産に課される地方税です。家屋は「屋根及び周壁若しくはこれに類するものを有し、土地に定着し、かつ、その目的とする用途に供しうる状態にある建物」と定義されています。

ポイントは「土地に定着」という部分。トレーラーハウスは見た目が家でも、定着していなければ家屋に当たらない、という整理になります。

車両扱いなら固定資産税はかからない

国土交通省は、トレーラーハウスを建築基準法上の建築物とみなさないための運用基準を示しています。「随時かつ任意に移動できる」こと、外部との接続が容易に外せることなどが条件です。

この基準を満たして“車両”として扱われるなら、固定資産税の課税対象となる家屋には通常当たりません。これがトレーラーハウス最大の税制上のメリットです。

固定資産税が課税されてしまうケース

一方で、設置方法や改造の内容によっては建築物と判断される余地があります。その場合は固定資産税の対象になり得ます。

正直に言うと、ここが一番見落とされがちです。「買えば非課税」ではなく「正しく置いて維持して初めて非課税」。基礎に固定した時点でアウト、というイメージで考えてください。

固定資産税の税率は標準で1.4%です。これは課税対象になった場合の税率なので、まず課税されない状態を保つことが先決です。

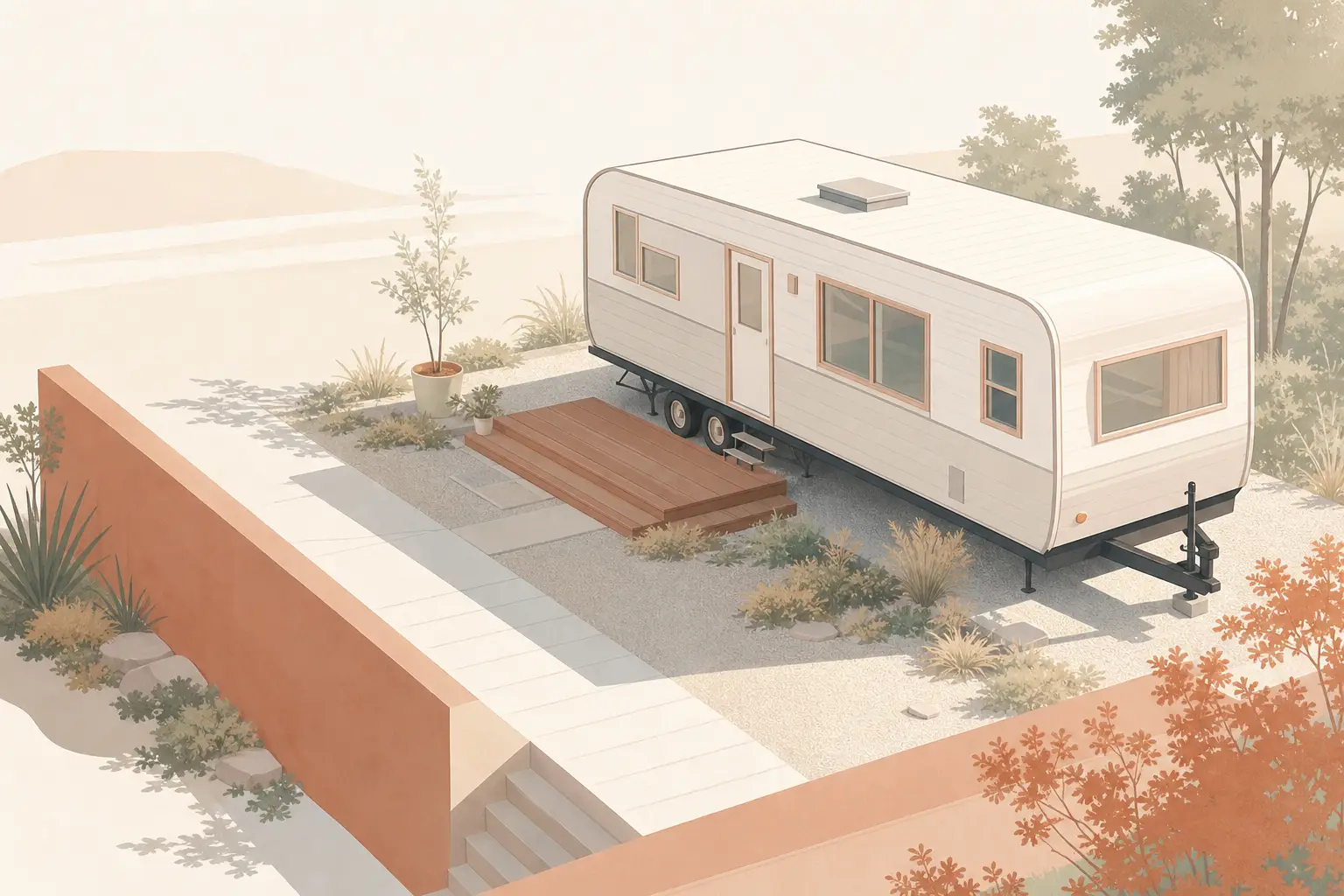

トレーラーハウスが「車両扱い」になる条件とは

車両扱いの分かれ目は「随時かつ任意に移動できる状態」にあるかどうか。これは国土交通省の運用基準で示された考え方です。具体的に何を満たせばいいのか、項目で整理します。

| 項目 | 求められる状態 |

|---|---|

| 移動性 | 随時かつ任意に移動できる |

| 牽引・走行装置 | タイヤ・シャーシなど走行できる装置を備える |

| 外部接続 | 電気・ガス・水道などを容易に取り外せる |

| 土地への定着 | 基礎に固定されていない |

随時かつ任意に移動できる状態という考え方

「随時かつ任意に」とは、いつでも・自分の意思で動かせる、という意味です。クレーンや特殊な工事を呼ばないと動かせない状態だと、この条件から外れていきます。

私が取材した範囲では、ここを甘く考えて固定してしまい、後から指摘されたケースがありました。動かす予定が無くても「動かせる状態」を保つのが肝心です。

牽引装置・タイヤなど車両と認められる要件

タイヤやシャーシ(車台)を備え、牽引して移動できる構造であることが、車両と認められる土台になります。タイヤを外して地面に直置きすると、車両性が弱まります。

自動車として登録する場合は、ナンバー取得や車検が関わってきます。ここは「家として置く」のとは別の手続きが発生する点を頭に入れておいてください。

電気・ガス・水道の接続方法と課税区分の境界線

ライフラインの接続は、課税区分の境界線そのものです。基準では、外部との接続が「容易に取り外せる」ことが求められます。

具体的には、コンセントのプラグ式・着脱できるカプラー・フレキシブル管などで、工具なしや簡単な作業で切り離せる形が望ましいとされています。配管をコンクリートで埋め込む、配線を壁に固定して外せなくする——こうした施工は定着とみなされやすい。

トレーラーハウスにかかる税金の全体像

固定資産税がかからないからといって、税金がゼロになるわけではありません。車両扱いには車両扱いの税が、建物扱いには建物扱いの税が付いてきます。全体像を一度に押さえましょう。

| 税金 | 車両扱いの場合 | 建物扱いの場合 |

|---|---|---|

| 固定資産税(家屋) | 原則かからない | かかる(標準1.4%) |

| 不動産取得税 | 原則対象外 | 対象になり得る |

| 自動車税(種別割) | 登録すれば発生し得る | 原則対象外 |

| 償却資産税 | 事業用設備で生じ得る | 家屋分は固定資産税に含む |

大きさで変わる自動車税・軽自動車税

自動車として登録されるトレーラーハウスには、自動車税(種別割)や車検・登録など、自動車関連の負担が生じ得ます。固定資産税がかからなくても、別の税・費用が出る点は制度上の重要な注意点です。

具体的な金額は車両の区分・サイズで変わります。材料に確かな一律金額が無いため断定はしませんが、「ナンバーを取ると車検と税がセットで付いてくる」とだけは覚えておいてください。

不動産取得税がかからない理由

不動産取得税は、不動産を取得したときに都道府県が課す税金です。トレーラーハウスが不動産として扱われない場合、原則として不動産取得税の対象外になります。

理由はシンプルで、「不動産じゃないから不動産の税がかからない」。車両扱いを保つことが、この非課税の前提になります。

消費税・償却資産税の課税有無

購入時には消費税がかかります。これは家でも車でも変わりません。

償却資産税は、事業に使う設備などに課される固定資産税の一種です。事業用で内部の設備などが償却資産に当たると判断されれば、その部分が対象になり得ます。家屋そのものが非課税でも、設備で課税される余地は残る、という理解が正確です。

車両扱いと建物扱いで変わる税の違い

同じトレーラーハウスでも、扱いが変わると税の中身が丸ごと入れ替わります。車両なら自動車税・車検の世界、建物なら固定資産税・不動産取得税の世界。どちらが得かは使い方しだいです。

私の感覚では、節税目的なら車両扱いを徹底するのが基本線。ただし住み続けて動かさないなら、車検や保険のコストも込みで見ないと判断を誤ります。

トレーラーハウスの節税効果と減価償却の仕組み

事業用・投資用で導入する人が一番気にするのが、減価償却による節税です。減価償却の耐用年数は、車両として扱われるか、設備・建物として扱われるかで変わります。

車両としての扱いなら、耐用年数は一般に短くなります。短いほど1年あたりに経費化できる額が大きくなり、節税効果が出やすい、という仕組みです。

減価償却の耐用年数と償却方法

減価償却とは、買った資産の費用を一度に落とさず、使う年数に分けて経費にする会計のルールです。耐用年数が短いほど、毎年の経費が大きくなります。

トレーラーハウスがどの区分に当たるかは、構造・用途で個別に判断が必要です。ここは「車両だから一律◯年」と言い切れない部分なので、税理士に構造図を見せて確認するのが確実です。

事業用での節税の考え方

店舗・宿泊・事務所などの事業用なら、本体価格を耐用年数で按分して経費化していきます。耐用年数が短い分、初期の数年でまとまった経費を計上しやすいのが利点です。

ただし節税は「税金が消える」話ではなく「経費の前倒し」です。利益が出ている事業に当てるから効くのであって、節税のためだけに買うのは本末転倒。ここは正直に言っておきます。

土地の固定資産税の軽減措置は受けられない点に注意

住宅が建つ土地には、固定資産税を軽くする住宅用地の特例があります。これは「家屋がある」ことが前提の制度です。

トレーラーハウスは家屋として扱われないため、この土地の軽減措置は受けられません。建物の固定資産税が浮く代わりに、土地側の優遇は使えない。ここはトレードオフだと割り切ってください。

後から固定資産税の対象になる典型パターンと回避策

非課税は「最初に成立させて終わり」ではありません。設置後の状態が変われば、課税対象に転じます。トレーラーハウスが固定資産税の対象になるかは、見た目より「土地への定着性」などの実態で判断されるからです。

| やってしまいがちな行為 | 回避策 |

|---|---|

| 基礎にアンカーで固定する | ジャッキ・タイヤ設置にとどめる |

| 配管をコンクリート埋設する | 着脱式カプラー・フレキ管にする |

| タイヤを外し直置きする | シャーシ・タイヤを残す |

| 増築して動かせなくする | 構造をいじらず移動性を保つ |

基礎固定・移動不能化で課税対象に転じる例

一番多いのが、安定させたくて基礎にがっちり固定してしまうパターン。揺れや沈下が気になる気持ちは分かります。でもそれをやると「随時かつ任意に移動できる」状態から外れ、建築物・家屋と判断される余地が生まれます。

自治体とのトラブル事例から学ぶ注意点

トレーラーハウスのみを切り出した全国統計は通常公表されておらず、固定資産税は市町村ごとの課税です。つまり、判断は自治体によってばらつきます。

取材で繰り返し聞いたのは「隣町ではOKだったのに」という声。基準は国が示していても、運用の細かい線引きは現場が握っている。だから事前確認が効きます。

課税区分を事前に確認する行政手続き・問い合わせ方法

設置を決める前に、置く予定地の市町村の資産税課(固定資産税担当)と、建築指導を担う窓口に相談してください。図面と接続方法を見せて「これは家屋か、車両か」を確認するのが確実です。

口頭だけで終わらせず、確認した内容を記録に残すこと。後で「言った言わない」になるのを防げます。

キャンピングカー・コンテナハウスとの税金比較

トレーラーハウスは、キャンピングカーやコンテナハウスと混同されがちです。決定的な違いは「移動性」。ここで課税区分が分かれます。

| 種類 | 移動性 | 固定資産税 | 主な税 |

|---|---|---|---|

| トレーラーハウス | 牽引で移動可 | 車両扱いなら原則なし | 自動車税等が生じ得る |

| キャンピングカー | 自走できる | 原則なし | 自動車税・車検 |

| コンテナハウス | 基礎固定が一般的 | かかりやすい | 固定資産税 |

移動性の違いと課税区分

キャンピングカーは自分で走るので明確に車両。コンテナハウスは基礎に据え付けて使うことが多く、土地に定着していれば家屋として固定資産税の対象になりやすい。

トレーラーハウスはその中間で、置き方しだいでどちらにも振れる。だからこそ要件管理が物を言います。

それぞれの維持費・総コストの考え方

コンテナハウスは固定資産税が継続的にのしかかります。トレーラーハウスやキャンピングカーは固定資産税が無い代わりに、車検や保険が回ってきます。

「毎年の固定資産税」と「車検・保険の周期コスト」、どちらを取るか。私なら、動かす前提があるならトレーラーハウス、完全に定住して動かさないなら建物前提で比べ直します。

購入前に知るべきメリット・デメリットと維持費

税金だけで決めると後悔します。設置の自由度やローンの組みにくさなど、お金以外の条件も購入を左右します。正直、デメリット側のほうが見落とされがちなので厚めに書きます。

基礎工事不要・市街化調整区域にも置ける利点

基礎工事が要らないので初期コストを抑えやすく、工期も短い。建築物として扱われない運用なら、市街化調整区域や建ぺい率に余裕の無い土地でも置ける可能性があります。

これは普通の家には無い強みです。土地の制約で家が建てられない場所での活用は、トレーラーハウスならではの選択肢になります。

ローン・融資の可否と担保評価の影響

ここが正直、一番のネックです。トレーラーハウスは不動産ではないため、住宅ローンの土俵に乗りにくい。金融機関の担保評価でも、建物として評価されないぶん不利になりがちです。

自己資金やオートローン・事業融資で組む前提で資金計画を立てるのが現実的。住宅ローン前提で考えていると、ここでつまずきます。

保険・車検・移動費を含めた総コスト比較

固定資産税が浮く一方で、車検・自賠責・任意保険・移動の運搬費・メンテナンスが乗ります。移動には牽引車両や専門業者が要るため、運搬費は侮れません。

「固定資産税が無い=安い」と短絡せず、これらを足した総コストで普通の建物と比べてください。動かさないなら、その維持費が丸ごとムダ打ちになることもあります。

トレーラーハウスの固定資産税に関するよくある質問

取材中に何度も聞かれた質問を、用語の意味からまとめました。専門用語はかみ砕いて答えます。

よくある質問

最後に一言。トレーラーハウスの非課税は「正しく置いて、その状態を保つ」ことで成り立ちます。買う前に、置く土地の市町村へ図面を持って相談する——これが私の勧める最初の一歩です。